Cập nhật chính sách thuế và hóa đơn mới nhất

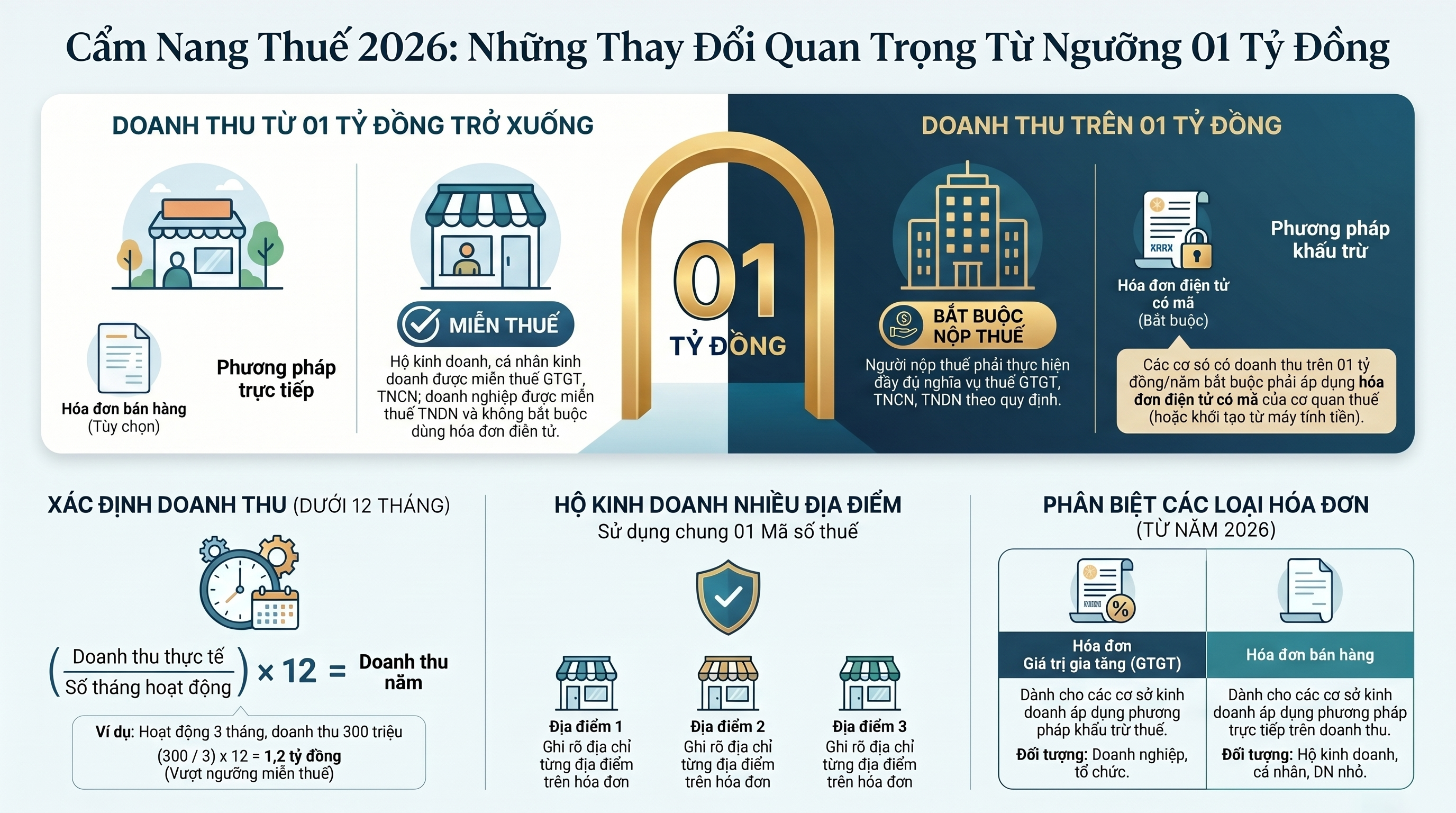

Năm 2026 đánh dấu bước ngoặt lớn trong chính sách quản lý thuế với việc thống nhất ngưỡng doanh thu 01 tỷ đồng cho nhiều chính sách ưu đãi. Bài viết này sẽ giúp bạn nắm rõ điều kiện miễn thuế, quy định về hóa đơn điện tử và cách quản lý khi có nhiều địa điểm kinh doanh.

1. Quy định về Hóa đơn điện tử (HĐĐT)

Việc sử dụng hóa đơn điện tử hiện nay được phân cấp rõ ràng để giảm bớt thủ tục cho các cơ sở kinh doanh nhỏ.

Đối tượng | Quy định sử dụng HĐĐT |

| Doanh thu > 01 tỷ đồng/năm | Bắt buộc sử dụng HĐĐT có mã hoặc từ máy tính tiền. |

| Doanh thu ≤ 01 tỷ đồng/năm | Tự nguyện đăng ký nếu có nhu cầu sử dụng. |

| Cơ sở mới thành lập | Phải đăng ký trong 30 ngày nếu doanh thu lũy kế đạt trên 01 tỷ đồng. |

2. Chính sách miễn thuế và cách tính doanh thu

Nhà nước áp dụng chính sách miễn thuế đồng bộ cho cả 3 loại thuế chính đối với các cơ sở kinh doanh có quy mô nhỏ.

Điều kiện miễn thuế:

- Cá nhân, hộ kinh doanh: Doanh thu năm từ 01 tỷ đồng trở xuống được miễn thuế GTGT và thuế TNCN.

- Doanh nghiệp, tổ chức: Doanh thu năm từ 01 tỷ đồng trở xuống được miễn thuế TNDN.

Cách tính doanh thu (Công thức xác định):

Doanh thu được căn cứ trên tờ khai quyết toán thuế của năm trước liền kề.

Ví dụ: Hộ kinh doanh 5 tháng đạt 500 triệu ⮕ (500/5) x 12 = 1,2 tỷ (Vượt ngưỡng 01 tỷ ⮕ Phải nộp thuế cho năm sau).

3. Khoảng thời gian tính thuế

Việc kê khai và nộp thuế được chia theo các mốc thời gian cụ thể dựa trên tổng doanh thu năm:

- Khai thuế theo tháng: Áp dụng cho cơ sở có doanh thu năm trên 50 tỷ đồng.

- Khai thuế theo quý: Áp dụng cho cơ sở có doanh thu năm đến 50 tỷ đồng.

- Quyết toán thuế năm: Thời hạn chậm nhất là ngày 31/03 của năm tiếp theo.

4. Trường hợp Hộ kinh doanh có nhiều địa điểm

Đây là nội dung quan trọng dành cho các chủ hộ kinh doanh đang mở rộng quy mô cửa hàng.

- Mã số thuế: Sử dụng duy nhất 01 mã số thuế cho tất cả các địa điểm.

- Nội dung hóa đơn: Phải ghi rõ địa chỉ cụ thể của từng địa điểm bán hàng trên hóa đơn phát hành.

- Khai thuế:

- Nếu các địa điểm cùng một tỉnh/thành phố: Khai thuế tập trung tại một tờ khai chung nộp cho cơ quan thuế quản lý trụ sở chính.

- Tính thuế dựa trên tổng doanh thu của tất cả các địa điểm cộng lại.

5. Phát hành hóa đơn VAT (GTGT)

- Bắt buộc phát hành hóa đơn GTGT: Dành cho các hộ kinh doanh, cá nhân và doanh nghiệp có doanh thu > 01 tỷ đồng và thực hiện đầy đủ sổ sách kế toán

- Bắt buộc phát hành hóa đơn GTGT: Dành cho các hộ kinh doanh, cá nhân và doanh nghiệp có doanh thu ≤ 01 tỷ đồng.

Các cá nhân, tổ chức nên chủ động thông báo địa điểm kinh doanh mới cho cơ quan thuế trong vòng 10 ngày làm việc để đảm bảo tính pháp lý trong quản lý hóa đơn.

(Nguồn tổng hợp: Luật Thuế GTGT hợp nhất 2026, Nghị định 141/2026/NĐ-CP và Luật số 09/2026/QH16)