BHYT và BHXH là một trong những chính sách an sinh xã hội quan trọng, mang tính nhân văn, nhân đạo sâu sắc, thể hiện sự tương thân tương ái, chia sẻ rủi ro giữa người khỏe với người ốm, giữa người trẻ với người già, giữa người có thu nhập cao với người có thu nhập thấp. Đồng thời thể hiện sự quan tâm của Đảng và Nhà nước nhằm hướng tới công bằng trong chăm sóc sức khỏe, góp phần đảm bảo an sinh xã hội cho mọi người dân.

Bảo hiểm xã hội Việt Nam là cơ quan thuộc Chính phủ, có chức năng thực hiện chính sách, chế độ bảo hiểm xã hội, bảo hiểm y tế và quản lý Quỹ bảo hiểm xã hội theo quy định của pháp luật. BHYT và BHXH là một trong những chính sách an sinh xã hội quan trọng, mang tính nhân văn, nhân đạo sâu sắc, thể hiện sự tương thân tương ái, chia sẻ rủi ro giữa người khỏe với người ốm, giữa người trẻ với người già, giữa người có thu nhập cao với người có thu nhập thấp. Đồng thời thể hiện sự quan tâm của Đảng và Nhà nước nhằm hướng tới công bằng trong chăm sóc sức khỏe, góp phần đảm bảo an sinh xã hội cho mọi người dân.

Để người lao động và người dân trên địa bàn phường hiểu hơn về ý nghĩ của việc tham gia BHYT hộ gia đình và BHXH tự nguyện, ductho.hatinh.gov.vn xin thông tin một số nội dung liên quan đến Bảo hiểm xã hội tự nguyện, bảo hiểm y tế hộ gia đình như sau:

Thứ nhất, về BHXH tự nguyện:

Thực tế cuộc sống hiện nay có hơn 70% người cao tuổi vẫn đang phải tự lao động để kiếm sống hàng ngày. Trong khi đó, một bộ phận may mắn đang được hưởng lương hưu hàng tháng là nhờ đã tham gia bảo hiểm xã hội bắt buộc.

Hiện nay, với chính sách an sinh xã hội ưu việt, Đảng và nhà nước ta đã có chính sách cho người lao động không thuộc diện tham gia BHXH bắt buộc được tham gia BHXH tự nguyện. Đối tượng tham gia BHXH tự nguyện là Công dân Việt Nam từ đủ 15 tuổi trở lên; được lựa chọn mức đóng và phương thức đóng phù hợp với thu nhập để hưởng các chế độ Bảo hiểm xã hội. Đồng thời, từ 01/01/2018 được Nhà nước hỗ trợ 10% mức lượng tối thiểu khi tham gia Bảo hiểm xã hội tự nguyện. Mức đóng hàng tháng = 22% x Mức thu nhập mà người lao động lựa chọn đóng.

Căn cứ theo Nghị định số 07/2021/NĐ của Chính phủ, từ ngày 01/01/2022, mức đóng BHXH tự nguyện sẽ thay đổi, cụ thể:

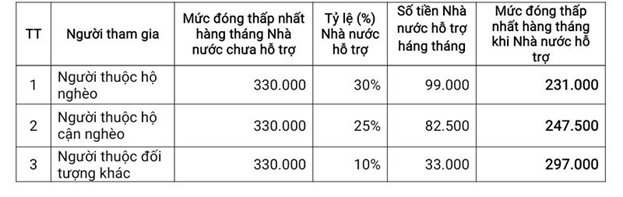

Mức đóng BHXH tự nguyện thấp nhất là: 22% x 1.500.000 đồng = 330.000 đồng/tháng (đã tăng 176.000 đồng/tháng so với mức đóng BHXH tự nguyện của năm 2021)

Mức hỗ trợ tiền đóng của Nhà nước đối với người tham gia BHXH tự nguyện cũng tăng lên.

- Thuộc hộ nghèo: tiền hỗ trợ tăng từ 46.200 đồng lên 99.000 đồng/tháng.

- Hộ cận nghèo: tiền hỗ trợ tăng từ 38.500 đồng lên 82.500 đồng/tháng.

- Đối tượng khác: tiền hỗ trợ tăng từ 15.400 đồng lên 33.000 đồng/tháng.

Mức đóng BHXH tự nguyện tối thiểu sau khi áp dụng mức hỗ trợ của Nhà nước như sau:

Mức lương cơ sở năm 2023 trước ngày 01/7 vẫn áp dụng mức 1,49 triệu đồng/tháng. Từ 01/7/2023 - 31/12/2023 áp dụng mức 1,8 triệu đồng/tháng.

Do đó, mức đóng BHXH tự nguyện tối đa trước 01/7/2023 = 1.490.000 đồng x 20= 29.800.000 đồng/tháng; mức đóng BHXH tự nguyện tối đa sau 01/7/2023 = 1.800.000 đồng x 20= 36.000.000 đồng/tháng.

Về chế độ được hưởng khi tham gia BHXH tự nguyện, gồm:

+ Chế độ hưu trí: Được hưởng lương hưu khi đủ điều kiện hưởng;

+ Thẻ Bảo hiểm Y tế: Được cấp thẻ Bảo hiểm Y tế khi đến nhận lương hưu;

+ Chế độ Bảo hiểm xã hội một lần: Được thanh toán số tiền đã đóng nếu không tiếp tục tham gia;

+ Chế độ tử tuất: Được hưởng mai táng phí và tuất 1 lần nếu không may qua đời.

Thứ hai, về BHYT hộ gia đình:

Bảo hiểm y tế là một trong những chính sách an sinh xã hội, mang tính nhân văn, nhân đạo sâu sắc của Đảng và nhà nước ta. Nếu không có thẻ bảo hiểm y tế thì mọi chi phí khám chữa bệnh người bệnh hoặc người nhà của người bệnh phải tự chi trả. Quy định Bảo hiểm Y tế là hình thức bảo hiểm bắt buộc đối với mọi người không vì mục đích lợi nhuận, do Nhà nước tổ chức thực hiện nhằm chăm sóc, bảo vệ sức khỏe của nhân dân.

Về đối tượng đóng Bảo hiểm Y tế hộ gia đình là toàn bộ những người có tên trong sổ hộ khẩu gia đình, sổ tạm trú (trừ đối tượng quy định theo Luật Bảo hiểm Y tế thuộc đối tượng đã tham gia Bảo hiểm Y tế theo các nhóm khác).

Về nguyên tắc đóng, mức đóng Bảo hiểm Y tế hộ gia đình: Khi tham gia BHYT hộ gia đình, để được ngân sách nhà nước hỗ trợ bắt buộc phải tham gia đối với 100% thành viên hộ gia đình (trừ đối tượng quy định theo Luật Bảo hiểm Y tế thuộc đối tượng đã tham gia Bảo hiểm Y tế theo các nhóm khác).

Mức đóng:4,5% mức lương cơ sở/tháng. Giảm trừ mức đóng của các thành viên trong cùng hộ như sau:

Người thứ nhất đóng bằng 4.5 % mức lương cơ sở = 67.050. đồng/tháng và bằng 804.600đ/người/năm;

- Người thứ hai đóng bằng 70% người thứ nhất = 46.935 đồng/tháng và bằng 563.220đ/người/ năm;

- Người thứ ba đóng bằng 60% mức đóng của người thứ nhất = 40.230 đồng/tháng và bằng 482.760đ/người/ năm;

- Người thứ tư đóng bằng 50% mức đóng của người thứ nhất = 33.525 đồng/tháng và 402.300/người/ năm;

- Từ người thứ năm trở đi bằng 40% mức đóng của người thứ nhất = 26.820đ đồng/tháng và bằng 321.840đ/người/ năm;

Từ 1/7/2023, khi tăng lương cơ sở lên 1,8 triệu đồng/tháng, mức đóng bảo hiểm y tế hộ gia đình, như sau:

Người thứ nhất: 81.000 đồng/tháng; 972.000 đồng/năm (trước 1/7: 67.050 đồng/tháng; 804.600 đồng/năm).

Người thứ hai: 56.700 đồng/tháng; 680.400 đồng/năm (trước 1/7: 46.935 đồng/tháng; 563.220 đồng/năm).

Người thứ ba: 48.600 đồng/tháng; 583.200 đồng/năm (trước 1/7: 40.230 đồng/tháng; 482.760 đồng/năm).

Người thứ tư: 40.500 đồng/tháng; 486.000 đồng/năm (trước 1/7: 33.525 đồng/tháng; 402.300 đồng/năm).

Người thứ năm trở đi: 32.400 đồng/tháng; 388.800 đồng/năm (trước 1/7: 26.820 đồng/tháng; 321.480 đồng/năm).

Những trường hợp không tham gia đầy đủ các thành viên trong hộ gia đình (trừ đối tượng quy định theo Luật Bảo hiểm Y tế thuộc đối tượng đã tham gia Bảo hiểm Y tế theo các nhóm khác) thì mức đóng = 67.050. đồng/tháng và bằng 804.600đ/người/năm; (Tuy nhiên, phụ thuộc vào nguồn thu nhập hàng tháng, nhân dân có thể đăng ký mua BHYT hộ gia đình với mức 1 tháng, 3 tháng, 6 tháng hay 1 năm).

Về quyền lợi, Khi tham gia bảo hiểm y tế hộ gia đình sẽ được quỹ bảo hiểm y tế chi trả các chi phí sau đây: Khám bệnh, chữa bệnh, phục hồi chức năng, khám thai định kỳ, sinh con; Thuốc, hóa chất, vật tư, thiết bị y tế, dịch vụ kỹ thuật y tế trong danh mục quy định của Bộ Y tế. Mặt khác khi tham gia BHYT đủ 5 năm liên tục trở lên, Người tham gia BHYT nếu có số tiền cùng chi trả chi phí khám chữa bệnh trong năm lớn hơn 06 tháng lương cơ sở (trừ trường hợp tự đi khám, chữa bệnh không đúng tuyến), người dân sẽ được cấp “Giấy chứng nhận không cùng chi trả trong năm” và được hưởng 100% chi phí khám chữa bệnh BHYT cho các lần khám chữa bệnh tiếp theo.

Với trách nhiệm trước quyền lợi, lợi ích, sức khỏe của nhân dân; mọi người cần tìm hiểu, nhận thức sâu sắc về quyền lợi, lợi ích của bản thân và gia đình khi thực hiện đăng ký tham gia tham gia BHYT hộ gia đình, BHXH tự nguyện./.